Меж двух огней7 сентября 2007 г.Как показала состоявшаяся в Подмосковье 12-я конференция "БЕСЕДА", истинное место сетей WiMAX в мировом телекоммуникационном ландшафте продолжает оставаться неопределенным. CompTek и рабочая группа "БЕспроводные СЕти передачи ДАнных" Ассоциации документальной электросвязи (АДЭ) по традиции провели в конце очередного бизнес-сезона конференцию, являющуюся главным событием беспроводного сегмента отечественного рынка связи. Мероприятие было посвящено обсуждению технологий, решений и перспектив развития систем широкополосного беспроводного доступа (ШБД) в нашей стране и мире. Несмотря на немногочисленность участников (примерно 80 человек), конференция остается удобной площадкой для профессионального общения представителей операторов связи, поставщиков оборудования, сетевых интеграторов и регулирующих органов. Нишевая участьКак отмечали участники конференции, за последние пару лет негативные факторы, сдерживавшие развитие рынка, в основном сгладились. Снята проблема достандартных устройств (производители не отказались от их выпуска и поддержки), возобновился процесс сертификации оборудования для ШБД, отчасти прояснилась ситуация с частотами. Эти позитивные процессы проходили на фоне продолжающегося динамичного развития сектора услуг широкополосного доступа.

Основание прогноза заключается в том, что широкополосные беспроводные сети (даже в варианте с поддержкой мобильности) сами по себе не в состоянии обеспечить значительное увеличение операторских доходов. На фоне стремительного развития проводных высокоскоростных сетей доступа даже мобильная передача данных теряет былую привлекательность, а проблема повсеместно востребованного высокодоходного приложения (того самого killer application) пока не получила и, возможно, вообще не получит решения. В таких условиях поставщикам услуг ШБД приходится конкурировать с операторами как проводных сетей, так и сетей сотовой связи. Сотрудники iKS-Consulting полагают, что через несколько лет операторы сетей ШБД будут выступать в роли нишевых поставщиков услуг доступа к Internet, передачи данных и VoIP либо исполнителей специальных проектов муниципального или регионального уровня. Еще один возможный сценарий – вхождение в состав холдингов, формируемых операторами сотовой или фиксированной связи в качестве провайдеров той части инфраструктуры, которой недостает для обеспечения подлинно универсального доступа. Попытки застолбить участокОднако все это – дело будущего. Как показывает опыт построения сетей ШБД в нашей стране (часть проектов была представлена участникам конференции), отечественные операторы зачастую рассматривают строительство сетей ШБД как способ выйти на потенциально перспективный рынок конвергентных мобильных сервисов или в сектор услуг Internet-доступа и передачи данных. Он по техническим характеристикам приближается к рынку услуг, предоставляемых в сетях фиксированной связи, а по потребительским качествам кое в чем и превосходит его. Эти соображения подкрепляются наличием значительного (по масштабам данного рыночного сегмента) спроса на услуги ШБД в России, о чем свидетельствуют, например, результаты деятельности компаний "Энфорта" и "Синтерра". Первая при относительно небольших инвестициях довольно быстро обеспечила свое присутствие в 25 городах страны, и сейчас у нее насчитывается более 8,5 тыс. корпоративных пользователей. Сегодня "Энфорта" ежемесячно подключает к своим сетям примерно 700 новых клиентов. Количественные результаты проекта "Синтерра WiMAX" пока скромнее, но наблюдаемая динамика позволяет заключить, что масштабирование бизнеса для оператора – не более чем вопрос времени. За первый год реализации проекта "Синтерра" получила 1700 абонентов и сейчас осуществляет 150 новых подключений в месяц. При этом 27% ее клиентов используют услуги VoIP, а показатель ARPU составляет 170 долл. в месяц. Еще один проект, вызвавший живой интерес участников конференции, связан с построением сети Mobile WiMAX в Таллинне и других крупных городах Эстонии. Сеть, запущенная в коммерческую эксплуатацию компанией Baltic Broadband в ноябре 2005 года, сейчас обслуживает около 1 тыс. абонентов, обеспечивая скорость передачи данных на уровне 5–6 Мбит/с в 120-градусном секторе. В ближайшем будущем, после перехода на технологию OFDMA, оператор планирует поднять этот показатель до 7,5–8 Мбит/с. Если говорить о характеристиках сервисов, предлагаемых индивидуальным абонентам, то полоса пропускания варьируется в диапазоне 256–768 Кбит/с для нисходящего и 128–256 Кбит/с для восходящего "потока". Оператор не ограничивает объем передаваемого трафика, взимая с абонентскую плату 22–39 долл. в месяц в зависимости от тарифного плана. По словам представителя Baltic Broadband Дмитрия Литвиновича, технология WiMAX имеет такие преимущества перед другими вариантами организации широкополосного доступа (xDSL, HFC), как скорость развертывания, относительно невысокие начальные инвестиции, покрытие максимальной площади при наличии минимальной инфраструктуры, возможность реализовать поддержку мобильности без замены компонентов сети. Впрочем, на практике переход к мобильности сталкивается с барьерами, в числе которых – высокая стоимость абонентских устройств, ограничения территориальной доступности сервиса и лицензируемого частотного спектра. Если для реализации базовых услуг ШБД с параметрами, аналогичными характеристикам сервиса xDSL, достаточно 56-МГц полосы частот (8 каналов шириной 7 МГц), то услуги Triple Play требуют уже 120-МГц полосы. К сожалению, пока на использование столь широкого рабочего спектра рассчитывать не приходится, хотя у Baltic Broadband есть положительный опыт взаимодействия с регулятором по этому вопросу. До 2006 года в Эстонии действовали четыре лицензии на развертывание сетей ШБД, причем каждому лицензиату было выделено два канала шириной 14 МГц, а использование спектра и даже расположение базовых станций требовалось согласовывать с регулирующим органом. После переговоров, состоявшихся в январе прошлого года между операторами и регулятором, практически все ограничения были сняты, выделяемые рабочие диапазоны частот расширены (каждому оператору досталось по два канала шириной 21 МГц), а главное, операторы получили возможность самостоятельно осуществлять частотное планирование. Уменьшение стоимости абонентских устройств – прерогатива производителей, но операторы не теряют оптимизма. Ожидается, что микросхемы нового поколения с поддержкой стандарта 802.16e, анонсированные Intel осенью прошлого года, позволят снизить цены на абонентское оборудование на 100–120 долл. WiMAX: прогнозы и реалииКак и в предыдущие несколько лет, безусловной технической доминантой конференции были сети WiMAX. "Локомотив" WiMAX, старт которому в 2003 году дала Intel, потихоньку начинает набирать обороты. Однако прорыв в этом рыночном сегменте по-прежнему остается делом будущего. Производители и операторы ожидают от сегмента WiMAX значительного роста, но до сих пор крупных сетей WiMAX ни в мире, ни в России не появилось.

Отставание роста этого рыночного сегмента от прогнозов, на которые аналитики не скупились 3–4 года назад, не в последнюю очередь объясняется траекторией развития стандартов семейства 802.16. Прежде всего, речь идет о сетях, основанных на технологии 802.16d-2004 (фиксированный вариант WiMAX), которая постепенно превратилась в патентованную. Ее несовместимость с мобильным вариантом WiMAX (стандарт 802.16e-2005) и сильная привязка к оборудованию конкретного производителя привели к тому, что сети на базе 802.16d оказались "тупиковой ветвью", а построившие их операторы могут рассчитывать лишь на обслуживание ограниченного круга клиентов. Негативную лепту начинает вносить и технология HSXPA, ориентированная, в первую очередь, на предоставление услуг связи индивидуальным мобильным пользователям. Не исключено, что она найдет применение и при работе с весьма привлекательным сектором SMB. По мнению Петра Кочегарова, генерального директора компании InfiNet Wireless, развертывание инфраструктуры сетей WiMAX с поддержкой мобильности для обслуживания предприятий малого и среднего бизнеса экономически нецелесообразно. Тем не менее многие ожидают, что реальные перспективы WiMAX прояснятся в 2008 году. Выход в этот рыночный сегмент таких крупных операторов, как американская Sprint Nextel, южно-корейские KT и SK Telecom, японская KDDI, позволяет надеяться, что радужные прогнозы бурного развития индустрии WiMAX начнут обретать черты реальности. Скажем, та же Sprint Nextel намеревается в будущем году инвестировать в развертывание инфраструктуры WiMAX примерно 3 млрд долл. Однако и здесь не все однозначно. По мнению Станислава Рыбалко, ожидаемое массовое строительство сетей Mobile WiMAX во второй половине 2007 и в 2008 году будет сопровождаться неизбежным появлением "мыльных пузырей". К концу 2008 года станет ясно, готовы ли сотовые операторы на практике принять технологию WiMAX как органичное дополнение к сетям 3G. Если это произойдет, сегмент WiMAX ожидает новый виток развития. В противном случае операторам ШБД через какое-то время придется одновременно конкурировать (и, наверное, не очень успешно) как с сотовыми компаниями, так и с поставщиками услуг широкополосного доступа в сетях фиксированной связи. Еще один аспект – появление в этом рыночном сегменте операторов "новой волны", т.е. фирм, которые в свое время не успели выйти на рынок мобильной связи и теперь усматривают в технологии WiMAX способ наверстать упущенное. Речь идет как о компаниях, которые ранее вообще не присутствовали на телекоммуникационном рынке, так и об операторах, работавших в иных сегментах. Наконец, ждет своего решения проблема различия частотных диапазонов, выделенных под сети WiMAX в разных странах. В будущем году ожидается принятие профилей для новых частотных полос. В России к перечисленному прибавляется местная специфика: отсутствие сквозного покрытия территории в одном частотном диапазоне, большая доля достандартных решений на рынке фиксированного беспроводного доступа, доминирование представителей сектора SMB и госучреждений в клиентской базе. Согласно оценкам CompTek, в 2006 году объем российского рынка услуг ШБД составил 50 млн долл., к 2010 году он должен вырасти до 365 млн долл. Рост стимулируют укрупнение операторов, создание национальных брендов и выход в данный рыночный сегмент сотовых и магистральных операторов связи. Со временем качественные изменения должна претерпеть и абонентская база: ее ряды пополнят многочисленные частные пользователи. Если эти прогнозы кажутся вполне реалистичными, то вопрос поддержки мобильных пользователей по-прежнему остается открытым. Появление в нашей стране сетей Mobile WiMAX будет напрямую зависеть от политики отраслевого министерства. |

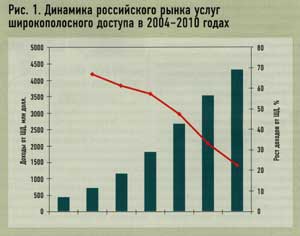

Впрочем, у последнего обстоятельства есть и оборотная сторона. По мнению Константина Анкилова, аналитика iKS-Consulting, несмотря на бурный рост рынка высокоскоростного доступа (его темпы составляют примерно 60% в год, рис. 1), беспроводные операторы, скорее всего, останутся нишевыми игроками. Согласно оценкам iKS-Consulting, в 2006 году на российском рынке услуг доступа к Internet на долю широкополосных технологий приходилось 72%, в том числе 6% – на технологии ШБД. Эксперты прогнозируют, что к 2010 году широкополосный доступ станет доминировать над коммутируемым уже в пропорции 85:15, но на сети ШБД все равно будет приходиться не более 10% совокупного дохода операторов от услуг сетевого доступа.

Впрочем, у последнего обстоятельства есть и оборотная сторона. По мнению Константина Анкилова, аналитика iKS-Consulting, несмотря на бурный рост рынка высокоскоростного доступа (его темпы составляют примерно 60% в год, рис. 1), беспроводные операторы, скорее всего, останутся нишевыми игроками. Согласно оценкам iKS-Consulting, в 2006 году на российском рынке услуг доступа к Internet на долю широкополосных технологий приходилось 72%, в том числе 6% – на технологии ШБД. Эксперты прогнозируют, что к 2010 году широкополосный доступ станет доминировать над коммутируемым уже в пропорции 85:15, но на сети ШБД все равно будет приходиться не более 10% совокупного дохода операторов от услуг сетевого доступа.

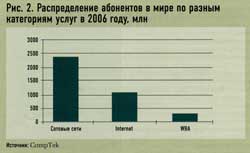

Согласно данным компании Maravedis, которые привел на конференции Станислав Рыбалко, руководитель направления беспроводных технологий CompTek, в апреле 2007 года в мире насчитывалось более 200 опытных зон WiMAX. Однако общее число абонентов таких сетей не превысило 300 тыс. человек, что не дотягивает до 1% общего числа абонентов в сетях ШБД (рис. 2). Физические лица составляли 58% всех абонентов, а организации – 42%. Суммарный доход операторов от предоставления услуг сетей WiMAX в 2006 году достиг 322 млн долл., а I квартал текущего года продемонстрировал 85-процентный рост рынка относительно аналогичного периода минувшего года. Любопытно, что ARPU частных абонентов в сетях WiMAX находится в диапазоне 30–40 долл., а для корпоративных заказчиков составляет в среднем 145 долл. в месяц.

Согласно данным компании Maravedis, которые привел на конференции Станислав Рыбалко, руководитель направления беспроводных технологий CompTek, в апреле 2007 года в мире насчитывалось более 200 опытных зон WiMAX. Однако общее число абонентов таких сетей не превысило 300 тыс. человек, что не дотягивает до 1% общего числа абонентов в сетях ШБД (рис. 2). Физические лица составляли 58% всех абонентов, а организации – 42%. Суммарный доход операторов от предоставления услуг сетей WiMAX в 2006 году достиг 322 млн долл., а I квартал текущего года продемонстрировал 85-процентный рост рынка относительно аналогичного периода минувшего года. Любопытно, что ARPU частных абонентов в сетях WiMAX находится в диапазоне 30–40 долл., а для корпоративных заказчиков составляет в среднем 145 долл. в месяц.

© 1996 — 2026 «CompTek». Все права защищены.

22-й километр, 6Ас1,

БЦ Комсити, корпус B1, этаж 4

Наш телефоны: +7 (495) 789-65-65 / +7 (495) 787-87-48

E-mail: sales@comptek.ru

22-й километр, 6Ас1,

БЦ Комсити, корпус B1, этаж 4

Наш телефоны: +7 (495) 789-65-65 / +7 (495) 787-87-48

E-mail: sales@comptek.ru